热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

(起头:华泰证券磋议所)

中枢不雅点]article_adlist-->

1月日央行议息会议点评

概览:今天(1月23日)日本央行依期秘书保管策略利率0.75%不变,并保管“淌若数据合适预期,就继续加息”的指点;会后日元汇最初跌后跳升,或由于日本当局扰乱汇率的预期。往前看,瞻望日央行将保管渐进加息态度,但近期高市早苗秘书的新财政膨胀或导致日央行加息时点提前。

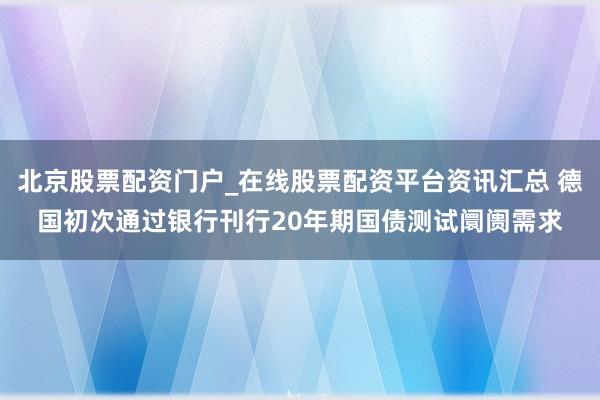

1月日央行议息会议“按兵不动”,同期上调2026财年的经济增长和通胀预期、并强调通胀上行风险,举座基调偏鹰,但仍未给出具体加息旅途。日央行1月议息会议以8:1投票决定保管策略利率在0.75%不变,合适阛阓预期,但里面对加息节拍仍有辩别,鹰派官员高田创合计,跟着外洋经济复苏,日本通胀面对上行风险,复旧在本次会议加息。日央行声明继续强调刻下实质利率显赫为负,保管“淌若经济数据合适预期将继续加息”的前瞻指点。会议后,日本财务省或对日元进行“利率搜检”,导致日元出现跳升。适度北京时辰17:30,相较会议前,日元小幅增值0.3%至158.1日元/好意思元;10年期日债收益率上行2bp至2.25%;日经225基本握平;阛阓预期日央行将在2026年10月前加息33bp。

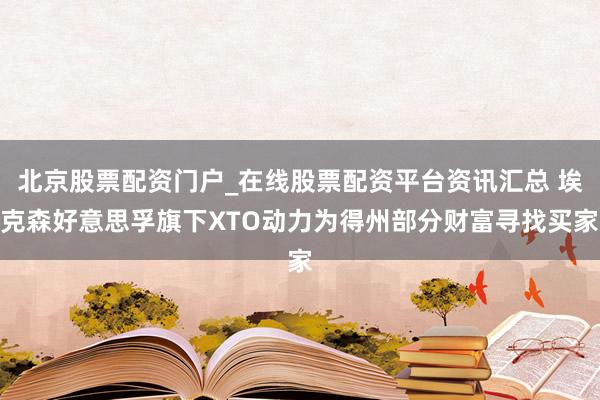

日央行上调2026财年GDP增速至1%,同期上调了通胀预测、并强调通胀上行风险。增长方面,跟着外洋经济设置、日本国内薪资-消耗的良性轮回愈加自如、以及财政刺激和宽松金融条目的复旧下,日央行对2025-2026财年的经济增长较为乐不雅。尤其是在财政策略的复旧下,日央行上调2026财年的GDP增速预测0.3pp至1%,且瞻望经济增速将较2025财年高潮0.1个pp。通胀方面,日央行上调了2026财年CPI(除生鲜)同比0.1个百分点至1.9%。短期内,能源补贴等纪律将阶段性压低本年头的通胀水平,但工资-通胀螺旋仍将握续,跟着补贴效应的消退,瞻望2026年下半年通胀增速将有所上行。风险方面,日央行除了强调好意思国关税策略变化的风险以外,新增了通胀上行风险,一方面,日元走弱抬升入口价钱、从而加重通胀风险;另一方面,劳能源阛阓弥留可能导致薪资增长超预期,从而加重通胀压力。

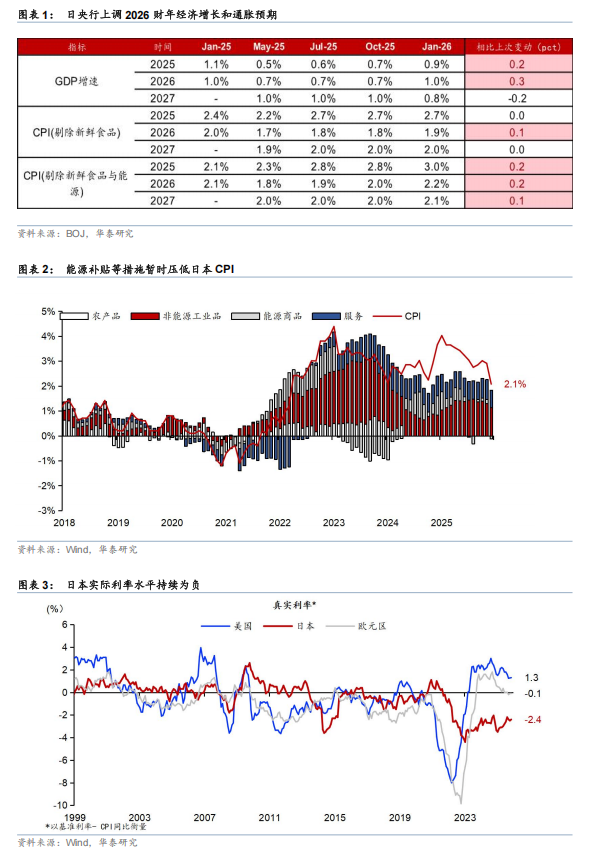

前瞻指点方面,日央行保管“证实畴前经济与物价走势,逐纪律整策略利率”的策略指点。行长植田和男也在发布会上明确指出,当本日本实质利率处于极低水平,淌若经济和通胀预期得以罢了,将继续擢升利率水平。此外,针对近期日本国债收益率大幅上行,植田和男再度示意日央行可能开展生动操作,以厚实国债阛阓。

尽管日央行握鹰派基调,但日元汇率在会后走弱并冲破159关隘,随后日元出现跳升,或预示日本当局行将扰乱日元。日央行发布会后,日元汇率走弱并冲破159关隘,但尔后日元已而跳升、随后再度走弱,该走势与日本财务省“利率搜检”操作相通。日本当局经常在“利率搜检”[1]后不久扰乱日元,举例2022年9月“利率搜检”后一周日本当局实质扰乱汇率。

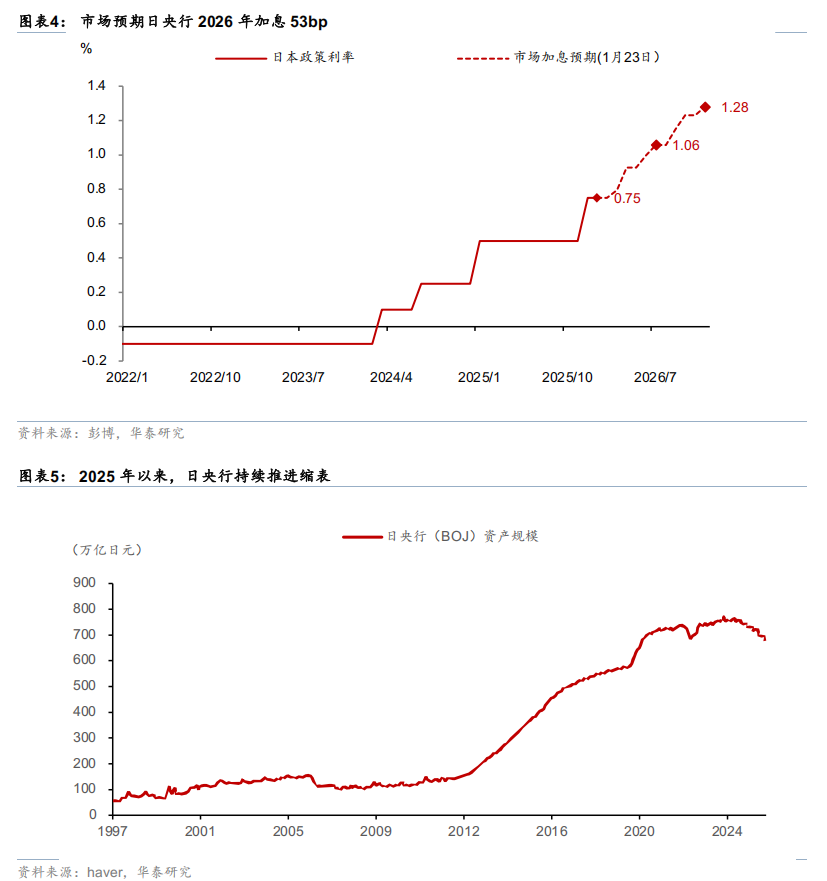

当本日央行仍过时于弧线,瞻望将保管半年一次的加息节拍,但高市早苗本周秘书的减税纪律或导致日央行加息时点提前。日本实质利率握续处于极低水平,涌现日央行仍大幅过时于利率弧线。近期日本首相高市早苗秘书罢了众议院、并将于2月8日举行选举投票。为擢升自民党胜率,高市早苗秘书或暂停征收食物消耗税两年,将稀奇带来GDP 0.8%的财政膨胀。若上述策略在众议院选举后落地,将加大日本潜在通胀压力,日央行加息时点或提前。眷注日本众议院选举收尾以及后续财政态度的变化。咱们合计,无论日央行加息与否,日债收益率均易上难下。一方面,日央行已大幅滞后于弧线、货币策略公信力下落,短期“追逐”弧线(加息)和继续滞后弧线(不加息)两种情形下,始终国债利率波动均在所未免(参见《日本国债利率高潮只因为加息预期吗?》,2025/12/3);另一方面,跟着日央行握续鼓动缩表、以及外洋投资者卖出日元,日债、尤其是长端国债的流动性匮乏。况且,日债的波动可能进一步外溢至外汇和权益阛阓,日元财富的波动性或将抬升。

风险辅导:财政膨胀激发家政可握续性担忧;众议院选举收尾超预期。

[1]“利率搜检”(rate check)是指日本财务省通过日本银行的往返室联系银行,参谋刻下汇率和阛阓情状(经常是好意思元兑日元),但尚未着实营业日元。

著述起头

本文摘自2026年1月23日发布的《日元或邻近扰乱窗口》

易峘 磋议员 SAC S0570520100005 | SFC AMH263

胡李鹏 磋议员 PhD SAC No. S0570525010001 | SFC BWA860

陈玮 磋议员 SAC No. S0570524030003 | SFC BVH374

眷注咱们]article_adlist-->华泰证券磋议所国内站(磋议Portal)

https://inst.htsc.com/research

探听权限:国内机构客户

]article_adlist-->华泰证券磋议所外洋站

https://intl.inst.htsc.com/research

探听权限:好意思国及香港金控机构客户

添加权限请联系您的华泰对口客户司理

]article_adlist-->免责声明]article_adlist-->

▲进取滑动有瞻念看

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)磋议融会的发布平台,本公众号仅供华泰证券中国内地磋议处事客户参考使用。其他任何读者在订阅本公众号前,请自行评估摄取联系推送内容的恰当性,且若使用本公众号所载内容,务必寻求专科投资参谋人的领导及解读。华泰证券不因任何订阅本公众号的行径而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布磋议融会的部安分容及不雅点,竣工的投资看法分析应以融会发布当日的竣工磋议融会内容为准。订阅者仅使用本公众号内容,可能会因穷乏对竣工融会的了解或穷乏联系的解读而产生意会上的歧义。如需了解竣工内容,请具体参见华泰证券所发布的竣工融会。

本公众号内容基于华泰证券合计可靠的信息编制,但华泰证券对该等信息的准确性、竣工性实时效性不作任何保证,也辩别证券价钱的涨跌或阛阓走势作笃定性判断。本公众号所载的看法、评估及预测仅响应发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载看法、评估及预测不一致的磋议融会。

在职何情况下,本公众号中的信息或所表述的看法均不组成对任何东说念主的投资暴戾。订阅者不应单独依靠本订阅号中的内容而取代本身寥寂的判断,应自主作念出投资有缱绻并自行承担投资风险。订阅者若使用本贵寓,有可能会因穷乏解读处事而对内容产生意会上的歧义,进而变成投资亏本。对依据八成使用本公众号内容所变成的一切效果,华泰证券及作家均不承担任何法律包袱。

本公众号版权仅为华泰证券扫数,未经华泰证券书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何神气扰乱本公众号发布的扫数内容的版权。如因侵权行径给华泰证券变成任何平直或辗转的亏本,华泰证券保留讲究一切法律包袱的权力。华泰证券具有中国证监会核准的“证券投资参谋”业务经历,狡计许可证编号为:91320000704041011J。

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建 北京股票配资门户_在线股票配资平台资讯汇总

北京股票配资门户_在线股票配资平台资讯汇总提示:本文来自互联网,不代表本网站观点。